La digitalizzazione dei pagamenti, così come l'incentivo all'uso del pos, sono tra i più importanti obiettivi in programma nel 2021. Si parla di bonus bancomat, cashback, super cashback e di un piano vero e proprio di interventi per contrastare l'evasione fiscale.

Il Cashback

Con gli ultimi interventi normativi è stata prevista un’iniziativa finalizzata a promuovere l’utilizzo di strumenti elettronici di pagamento attraverso un meccanismo denominato “Cashback”, ossia la possibilità per i consumatori di vedersi retrocedere un importo percentuale dell’ammontare degli acquisti effettuati tramite questi strumenti di pagamento.

Allo stato attuale non sono ancora stati definiti gli esatti meccanismi di funzionamento di questa iniziativa e si è in attesa dell’emanazione dei relativi regolamenti.

L’iniziativa rappresenta l’occasione per sottolineare nuovamente un elemento di particolare criticità per le imprese del terziario, ossia i costi collegati all'accettazione delle carte di pagamento.

Come funziona?

In attesa dell'ufficialità del nuovo regolamento, che dovrebbe arrivare entro fine novembre così da partire già dal 1° dicembre 2020, per cashback si intende un rimborso di 300 euro l'anno, nella modalità di un rimborso semestrale di 150 euro, qualora venissero effettuati, con pagamento digitale, almeno 50 acquisti del valore di almeno 1.500 euro.

Sarà possibile accedere al cashback procedendo molto probabilmente tramite l'applicazione già utilizzata per il Bonus Vacanze, l'app IO della Pubblica Amministrazione, che consentirà all'utente di registrare le proprie carte di pagamento (carte di credito e bancomat) ed effettuare le relative operazioni.

I pagamenti digitali: sviluppo del mercato e criticità ancora da superare

I sistemi di pagamento sono certamente una delle grandi aree di sviluppo delle tecnologie digitali.

Promuovere un sistema di pagamenti digitali, coerentemente con il più generale processo di digitalizzazione del Paese, è un obiettivo cui tendere, sulla scorta di uno scenario che comunque già presenta alcuni aspetti di dinamicità.

Da una prima sommaria lettura, in base agli ultimi confronti internazionali riportati nell'Appendice alla Relazione annuale di Banca d’Italia presentata il 29 maggio 2020 e relativi alla diffusione degli strumenti di pagamento diversi dal contante (assegni, bonifici, disposizioni di incasso, pagamenti con carte), emerge che il numero di operazioni pro-capite in Italia risulta ancora inferiore alla media europea.

Tuttavia, andando ad analizzare il dato nel dettaglio, si osserva che i maggiori divari riguardano l’utilizzo di bonifici e disposizioni d’incasso, peraltro strumenti questi che, in genere, non riguardano le transazioni nell'attività di vendita di beni e servizi al dettaglio. Dal confronto, ad esempio con la Germania, in Italia si registrano 24,1 bonifici annui pro-capite contro i 77,8 e 19,6 disposizioni d’incasso pro-capite contro 128,1.

Sul fronte delle operazioni di pagamento su POS, invece, il confronto con la Germania evidenzia un utilizzo sostanzialmente equivalente: 64,8 operazioni annue pro-capite in Italia, contro 64,3 operazioni pro-capite in Germania.

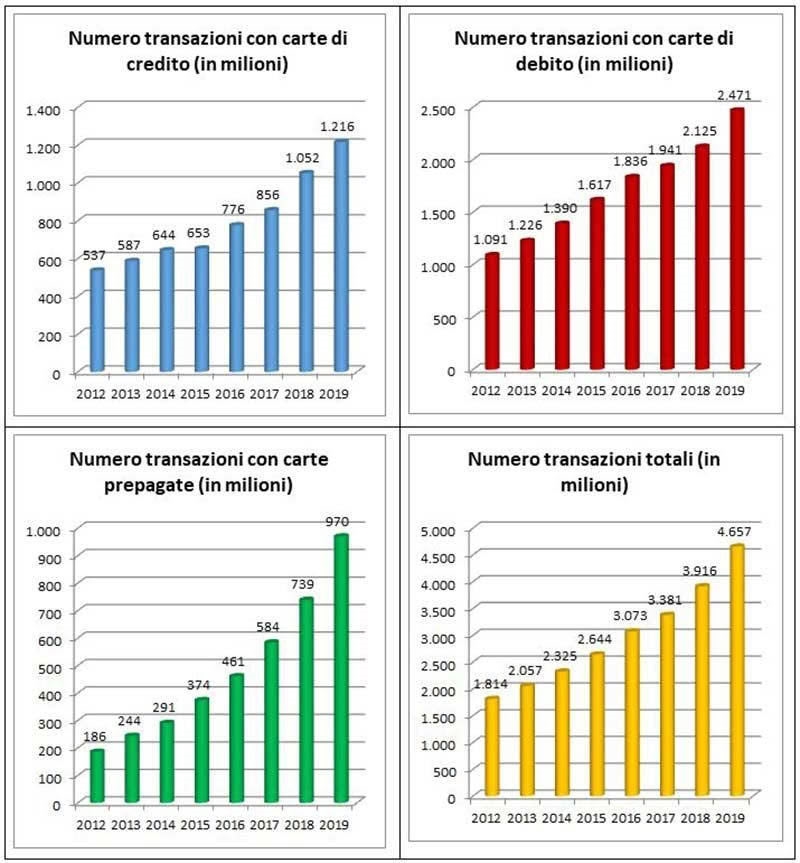

In linea generale, poi, sempre in base ai dati riportati nell'ultima Relazione annuale di Banca d’Italia, le operazioni con carte di pagamento nel 2019 sono cresciute in Italia a doppia cifra rispetto all'anno precedente. Se osserviamo nel dettaglio, si noterà che:

- il numero delle operazioni di pagamento con carta di credito è salito da 1,05 miliardi a 1,21 miliardi, con un incremento del 15%;

- le operazioni con carte di debito è passato da 2,20 miliardi a 2,47 miliardi (+ 12%);

- il numero delle operazioni con carte prepagate da 739 milioni a 969 milioni (+ 31%).

Inoltre, in Italia risultano installati oltre 3 milioni di terminali POS a fronte di 10,5 milioni complessivamente installati in tutti i Paesi dell’area euro.

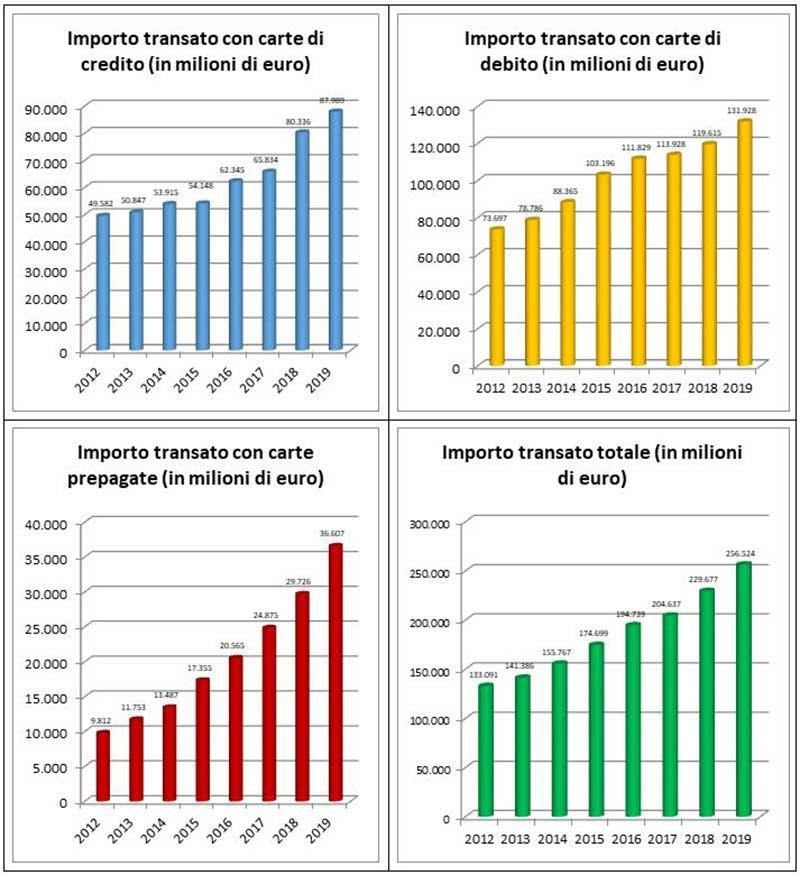

In totale nel 2019 sono state effettuate in Italia oltre 4,6 miliardi di operazioni su POS per un controvalore transato di circa 260 miliardi di euro.

Con l’ultima manovra di bilancio, la logica sanzionatoria per la mancata accettazione di pagamenti tramite POS risulta essere stata opportunamente superata da un approccio più coerente con la necessità di definire condizioni di convenienza per tutti i soggetti utilizzatori di sistemi elettronici di pagamento, inclusi gli esercenti.

Occorre proseguire su questa linea: escludendo penalizzazioni del legittimo ricorso al contante, incentivando la convenienza per imprese e consumatori, promuovendo una sempre maggiore trasparenza su costi e commissioni legati all'utilizzo della moneta elettronica, stimolando una reale concorrenza fra i diversi sistemi in grado di minimizzare l’impatto economico sulle transazioni commerciali.

Al riguardo, va tenuto conto sia dei costi di accettazione delle operazioni di pagamento tramite carta, sia dei costi collegati alla loro implementazione e gestione in un quadro normativo che impone l’accettazione di pagamenti tramite carta. In quest’ottica, trattandosi di un servizio di natura privata offerto da un intermediario finanziario - che ne definisce anche il costo - ma che assolve ad una funzione pubblica, l’impatto economico a carico di chi lo mette a disposizione dei consumatori finali dovrebbe essere invece pressoché nullo.

Interventi per i pagamenti digitali

Certamente, la modernizzazione del sistema dei pagamenti del nostro Paese va comunque perseguita in un contesto di complementarietà tra l’uso delle banconote, i pagamenti elettronici e i servizi digitali. Tuttavia è necessario procedere ad una decisa riduzione dei costi collegati all'accettazione di pagamenti tramite POS.

Nella direzione di favorire un maggiore utilizzo degli strumenti elettronici di pagamento e di ridurre gli oneri a carico delle imprese, sono state introdotte alcune forme di incentivazione per consumatori (cashback) e imprese (credito d’imposta).

Tuttavia, mentre per il finanziamento del meccanismo di cashback è stato previsto uno stanziamento pari a 1,75 miliardi di euro per l’anno 2021, per l’agevolazione sotto forma di credito d’imposta per la riduzione delle commissioni, risultano attualmente stanziati 1,4 milioni di euro per il 2020 e 2,8 milioni di euro annui a partire dal 2021.

Si ritiene quindi indispensabile individuare al più presto un punto di equilibrio tra le misure di incentivazione previste per esercenti e professionisti e quelle destinate ai consumatori. Ciò anche in considerazione del fatto che tali misure non risultano accompagnarsi ancora a decise riduzioni delle commissioni applicate per l’accettazione di carte di credito e di debito.

Alcuni dati di mercato

La crescita dell’utilizzo delle carte di pagamento è attestata dai grafici seguenti, su base dati Banca d’Italia. Di seguito i dati relativi al numero di transazioni con i dettagli relativi a carte di credito, carte di debito e prepagate relative al periodo 2012-2019.

Elaborazione Settore Credito Confcommercio su base dati Banca d’Italia.

Anche i dati relativi agli importi transati attestano una crescita molto significativa nel periodo 2012-2019.

Alcune evidenze dal Focus carte di credito e di debito dell’Osservatorio Credito Confcommercio Elaborazione Settore Credito Confcommercio su base dati Banca d’Italia

Nei primi mesi del 2020, è stata realizzato un approfondimento sull'esperienza delle imprese del terziario (commercio, turismo e servizi) rispetto all'utilizzo degli strumenti elettronici di pagamento. L’indagine si basa su un campione statisticamente rappresentativo delle imprese italiane del terziario.

Di seguito riportiamo le principali evidenze emerse dall'indagine.

Il 72% delle imprese utilizza il POS per pagamenti con carte di credito su importi sopra i 50 euro. Nel caso di carte di debito, tale percentuale passa al 65%.

Il 67% delle imprese considera «non vantaggiosa» l’accettazione delle carte di credito e debito: il primo motivo di insoddisfazione (95%) è legato ai costi di gestione e delle commissioni;

Circa la metà degli esercenti si è rivolto alla propria banca per trattare una riduzione delle commissioni: il 60% non ha ricevuto soddisfazione;

Il 75% degli esercenti considera prioritaria la riduzione dei costi nell’ottica di una spinta generale alla diffusione delle carte; il 23% chiede di ridurre i costi di installazione e gestione;

- Pagamenti con smartphone e APP

In crescita, seppur ancora limitata al 25% delle imprese, l’accettazione di pagamenti tramite smartphone e APP.